2024년에 이어 두번째로 정부가 발표한 2025.3.12 상속세 개정방안을 두고 일각에서는 '상속세 혁명'이라 부른다. 과연 혁명이라 할 만할까? 개정의 핵심내용과 실질적인 효과를 살펴보고, 미래의 방향성을 제시해 보고자 한다.

1. 개정방안의 핵심, 두 가지 변화

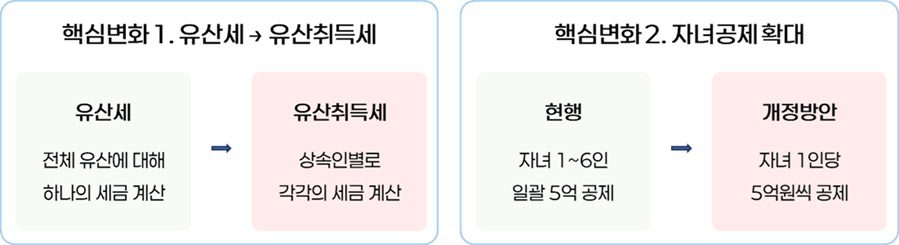

이번 개정방안은 상속세 계산의 틀 자체를 바꾸는 내용을 담고 있다. 핵심은 두 가지다.

첫째, 세금 계산 방식이 유산세에서 유산취득세로 바뀐다. 상속재산 전체에 세금을 매기던 방식에서, 각자가 받은 재산에 따로따로 세금을 매기는 방식으로 전환되는 것이다. 재산이 받는 사람별로 쪼개지므로 적용되는 세율을 낮아지는 효과가 발생한다.

둘째, 자녀 1인당 5억원씩 공제해준다. 현행세법에서는 자녀가 1명이든 6명이든 5억원만 일괄공제를 받는 반면, 개정방안에서는 자녀가 많을수록 많이 공제받는 효과가 발생한다. (1명 5억, 2명 10억 …)

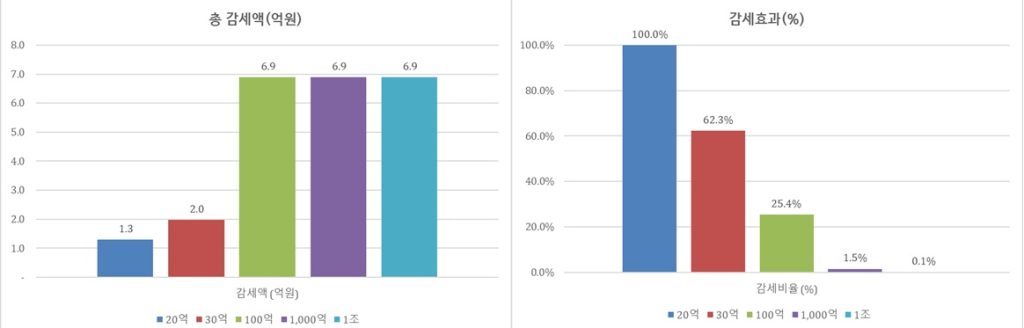

2. 체급별 감세효과

이번 개정방안의 효과는 체급(재산규모)에 따라 극명하게 갈린다.

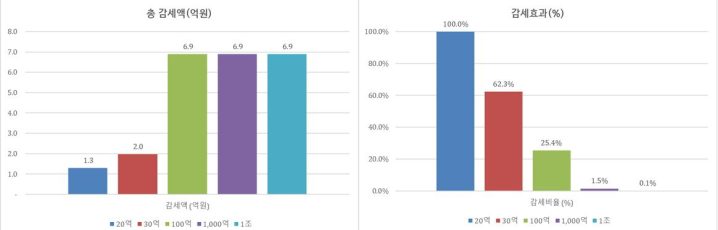

자녀가 2명인 가정을 예로 들어 재산 규모별로 개정방안의 감세효과를 비교해 보면;

- 재산 20억인 가정 – 자녀 1인당 약 6천만원의 세금이 감소한다. 자녀가 2명만 되어도 상속세에서 해방될 수 있다.

- 30억 가정 – 자녀 1인당 약 1억원의 세금이 감소한다. 자녀가 4명이면 상속세가 없어진다.

- 100억, 1,000억, 1조 가정 – 자녀 1인당 약 3.5억원의 세금이 감소한다. 그러나, 자녀 1인당 감소 금액은 재산규모가 커져도 더 이상 커지지 않는다.

감세효과는 마치 다이어트 효과와 같다. 체중 50kg인 사람이 5kg 감량하면 체감효과가 크지만, 200kg인 사람이 5kg 빼면 그 효과를 거의 느끼지 못하는 것과 같은 이치다. 재산 20억 가정은 100% 감세효과를 누리지만, 재산 1조원 가정은 0.1%의 감세효과만 있다. 금액으로만 보면 부자가 더 많은 감세혜택을 받는 것 같지만, 비율로 보면 중산층이 훨씬 큰 실질적 체감효과를 보는 구조다.

3. 저출산 해법?

이번 개정방안을 두고 저출산 해법이라고 말하는 이도 있다. 물론, “아이 하나 더 낳으면 5억원 더 공제”, 매력적인 메시지로 보일수도 있다. 하지만, 상속세만으로 출산율이 높아질 것이라는 이야기는 개그일 뿐이다.

4. 결론 및 제언

현재의 상속세법에는 우리 기업의 저평가, 해외투자 유치의 걸림돌, 25년 전 세법을 아직까지 유지하는데 따른 경제적 비현실성 등 여러 문제점이 분명히 존재하기에, 상속세 개편의 필요성은 충분하다. 하지만, 부자감세에 대한 국민의 거부감 또한 무시해서는 안된다. 상속세로 인해 우리 사회가 분열되어서는 안되기 때문이다.

이번 개정방안에서는 이러한 문제들을 해결해 보려는 기획재정부의 깊은 고민이 엿보인다. 작년 7월의 개정안과는 달리, 이번 3.12 개정방안은 부자감세 논란을 최소화하면서 중산층에게 실질적인 혜택을 주는 방향으로 설계되었다. 이 개정방안이 정답일 수는 없겠지만, 현명한 한 걸음으로 평가받을 만해 보인다.

이제는 국회의 시간이다. 정부뿐만 아니라 야당에서도 여러가지 아이디어를 제시하고 있다. 모쪼록 여야가 서로의 아이디어를 존중하면서, 공정하고 균형 있는 방향으로 개선해 나아갈 수 있기를 기대해 본다.

신용승

공인회계사/세무사

정진회계법인/한국절세포험

tax@taxforum.kr

큐브zin